Якщо на фронті не буде суттєвих змін, Росія продовжить використовувати продовольство та добрива як потужні інструменти м’якої сили та отримувати вигоду з руйнування сільськогосподарського сектору України

Російсько-українська війна викликала величезні порушення на світових сільськогосподарських ринках як мінімум за останні 100 років. Сільськогосподарський сектор України є основним фронтом у війні з Росією з лютого 2022 року і основна мета атак Росії на сільськогосподарську інфраструктуру України – підірвати основне джерело доходів України. ВВП України скоротився на 29% у 2022 році порівняно із 2021 роком, а частка сільського господарства у ВВП України у 2022 році була на 39% нижчою, аніж у 2021 році. Про це йдеться в аналітичній статті Кейтлін Велш, директорки Програми глобальної продовольчої та водної безпеки у Центрі стратегічних і міжнародних досліджень (CSIS) у Вашингтоні, округ Колумбія та Джозефа Глаубера, старшого радника Програми глобальної продовольчої та водної безпеки у CSIS та старшого наукового співробітника Міжнародного науково-дослідного інституту продовольчої політики, переказ якої пропонує Foreign Ukraine.

Глобальні збої на сільськогосподарському ринку через скорочення виробництва та експорту України були різкими: світові ціни на продовольство досягли історичного номінального максимуму у березні 2022 року. За даними Глобальної доповіді про продовольчі кризи, у 2022 році 258 мільйонів людей страждали від гострої нестачі продовольства, що є рекордним показником. Водночас вартість вирішення цих проблем також різко зросла через одночасні потрясіння на світових ринках енергії та добрив, викликаних війною в Україні. Наприклад, вартість доставки гуманітарної допомоги також досягла піку через збільшення вартості продуктів харчування та палива для операцій. Водночас для країн, які вирішили проблему відсутності продовольчої безпеки за рахунок вітчизняного сільськогосподарського виробництва, зростання вартості добрив стало обмежуючим чинником. Аналогічно, країни, які зіткнулися з високими цінами на імпорт продуктів харчування, високими цінами на сільськогосподарські ресурси та високим рівнем відсутності продовольчої безпеки, також мали менше фінансових можливостей для соціальних програм після пандемії Covid-19, яка виснажила національні бюджети.

Виснажений сільськогосподарський ВВП України був благом для Росії, як і зростання глобальної продовольчої нестабільності, що виникло у процесі війни: скорочення експорту України відкрило можливості для Росії – великого світового експортера сільськогосподарської продукції, щоб компенсувати втрати. Росія використовує експорт сільськогосподарської продукції як джерело «м’якої сили». На початку 2022 року Дмитро Медведєв, колишній президент Росії та нинішній заступник голови РНБО Росії, оголосив продукти харчування «безшумною зброєю» Росії. До серпня 2023 року президент РФ Володимир Путін заявив про намір Москви «замінити українське зерно» російським зерном, особливо для країн, які його «потребують».

З 2022 року цифри свідчать про зростання виробництва та експорту у Росії та зниження виробництва й експорту ключових сільськогосподарських товарів в Україні. Однак, незрозумілі конкретні регіони, в які Росія експортувала більше, а в які Україна експортувала менше. Аналогічно важко визначити тенденції в експорті добрив з Росії.

Вплив війни на рослинництво України

Війна справила прямий та опосередкований вплив на сільськогосподарське виробництво в Україні. На окуповані Донецьку, Луганську, Херсонську та Запорізьку області припадало близько 21% пшениці, 17% ячменю та 19% насіння соняшнику, виробленого в Україні в період з 2016 по 2020 роки, тоді як на окупованих територіях вирощується дуже мало кукурудзи. Аналіз NASA Harvest – Глобального консорціуму продовольчої безпеки та сільського господарства свідчить, що кількість занедбаних орних земель в Україні у 2023 році через війну еквівалентна приблизно 7,5% усієї орної землі в країні. Окрім того, війна збільшила витрати на транспортування зерна та іншої сільськогосподарської продукції на експортні ринки. Більшість цих витрат українські виробники поглинули у вигляді зниження цін, що призвело до зниження рентабельності таких культур, як пшениця та кукурудза. У підсумку, Україна посадила та зібрала менше врожаю. За оцінками Міністерства сільського господарства США (USDA), посівні площі пшениці, кукурудзи та ячменю у 2023 році знизяться на 32%, 27% та 37% відповідно порівняно з рівнями 2021 року. Площа соняшнику також скоротилася на 15%, тоді як сукупна площа сої та ріпаку фактично збільшилась на 21%. Проте, чиста площа під шістьма культурами знизилася на 19,5% за останні два роки. Очікується, що у 2024 році українські виробники ще більше скоротять посівні площі кукурудзи, але продовжать збільшувати площі під олійними культурами, особливо соєвими.

Вплив на український експорт

Вплив війни на український експорт був негайним (див. рис. 2). Судноплавство з українських портів на Чорному морі було зупинено за тиждень до вторгнення, оскільки судноплавні шляхи замінували, а російські кораблі патрулювали морські шляхи. На момент вторгнення 24 лютого 2022 року, Україна відправила більшу частину пшениці та ячменю, зібраних минулого літа, але 40-45% кукурудзи залишались неекспортованими. Оскільки поставки з Чорного моря були зупинені, експортні перевезення здійснювалися по суші та річці на залізничному транспорті, вантажних автомобілях та баржах через Польщу, Угорщину, Словаччину та Румунію до пунктів призначення у Європі та румунського порту Констанца. Ці так звані маршрути солідарності експортували близько третини того обсягу, який, зазвичай, перевозився через чорноморські порти в той період. Оскільки врожай, посаджений восени, почали збирати навесні, українські виробники почали стикатися з проблемами зберігання, що у поєднанні з вищими транспортними витратами призвело до зниження місцевих цін на зерно та олійні культури. Переробники насіння соняшнику, багато з яких розташовані поблизу чорноморських портових об’єктів, вважали вигіднішим експортувати насіння олійних культур, а не компоненти олії та шроту.

Чорноморська зернова ініціатива (BSGI) за посередництва ООН набула чинності наприкінці липня 2022 року і експорт українського зерна та олійних культур відновився з трьох портів навколо Одеси. Обсяги експорту збільшилися понад удвічі, що полегшило обмеження зберігання у критичний момент, коли почався осінній збір урожаю. До лютого 2022 року рівень експорту зерна наблизився до довоєнного рівня. Росія тимчасово призупинила дію угоди у листопаді 2022 року, а потім неодноразово погрожувала вийти з неї у 2023 році, перш ніж остаточно розірвати угоду у липні 2023 року. Проте за 12 місяців, протягом яких діяло BSGI, Україна поставила майже 33 мільйони метричних тонн (млн тонн) зерна та іншої сільськогосподарської продукції з чорноморських портів, що сприяло зниженню міжнародних цін на основні продукти харчування та допомогло підтримати глобальні запаси продовольства.

Припинення дії BSGI призвело до різкого скорочення експорту наприкінці літа та на початку осені 2023 року, оскільки експортери шукали альтернативні маршрути. Військові успіхи України на Чорному морі призвели до відступу російського військово-морського флоту із західної частини Чорного моря, що допомогло відновити «гуманітарний коридор» і це дає змогу доставляти сільськогосподарську продукцію з чорноморських портів. Обсяги експорту до кінця осені 2023 року значно зросли.

Як війна вплинула на торгові потоки

Порушення судноплавства у Чорному морі призвело до того, що більше українського експорту прямує до Європи і менше — до таких регіонів, як Африка на південь від Сахари та Азія. У період із січня 2021 року до лютого 2022 року на європейські ринки припадало менше 2% від загального обсягу експорту української пшениці, але з лютого 2022 року на європейські ринки надійшло 50% від загального обсягу експорту пшениці (див. малюнок 3). Хоча країни Близького Сходу та Північної Африки (MENA, включаючи Туреччину) залишаються великими ринками для України, частка експорту за той же період впала з 53% до 34%. Найбільший вплив на експорт пшениці відчули країни Африки на південь від Сахари, де цей показник упав з 10% до 3%, а також Південна та Південно-Східна Азія, де він впав з 30% до 12%.

У Європі також спостерігалося значне зростання імпорту кукурудзи з України після лютого 2022 року (див. рис. 4). Понад 64% загального експорту кукурудзи з України припало на європейські ринки після початку війни порівняно із 36% за 14 місяців до вторгнення. Експорт кукурудзи в країни Близького Сходу та Північної Африки (включаючи Туреччину) впав майже з 25% від загального обсягу експорту до 17%. Експорт української кукурудзи до Східної Азії (насамперед, до Китаю) також впав після війни. До вторгнення експорт кукурудзи до Східної Азії становив понад 34% від загального експорту кукурудзи, але після лютого 2022 року ця частка впала до менше ніж 19%.

Вплив війни на російський експорт пшениці та добрив

Росія є найбільшим у світі експортером пшениці та добрив, таких як калій, карбамід, діамонійфосфат (ДАФ) та безводний аміак. Ринкові ціни на ці товари різко зросли після вторгнення у лютому 2022 року, частково через побоювання, що російський експорт, як і український, постраждає. Санкції, запроваджені Європейським Союзом, Сполученими Штатами, Канадою та іншими країнами щодо Росії та Білорусі після російського вторгнення у 2022 році, включали обмеження на банківську справу, торгівлю, передачу технологій та окремих осіб. (Це стало доповненням до раніше запроваджених санкцій проти обох країн — щодо Росії у відповідь на її анексію Криму у 2014 році та щодо Білорусі у відповідь на порушення прав людини у 2020 році та примусове приземлення рейсу 4798 компанії Ryanair з метою затримання журналіста-дисидента у 2021 році.) Але ці санкції виключили сільськогосподарський сектор, зокрема такі ресурси, як добрива, щоб уникнути побічних ефектів для глобальної продовольчої безпеки.

Виробництво пшениці в Росії за останні два маркетингові сезони було на рекордно високому рівні завдяки рекордним посівам та врожайності (див. малюнок 5). За оцінками Міністерства сільського господарства США, експорт російської пшениці у 2023–2024 маркетинговому році, ймовірно, становитиме рекордні 51 млн тонн. Аналіз впливу війни на російський експорт ускладнюється тим фактом, що Росія припинила звітувати про експорт (та імпорт) до ООН на початку 2022 року. Щоб оцінити вплив війни на торгівлю, необхідно вдатися до так званих методологій дзеркальної торгівлі (агрегування даних із країн-імпортерів, які повідомляють про імпорт з Росії) або шляхом вивчення даних про морські перевезення, зібрані з приватних джерел. Ні те, ні інше не є ідеальним, але дані про постачання пшениці перевершують дані дзеркальної торгівлі, оскільки останні охоплюють лише невелику частку загального обсягу експорту через відсутність ключових даних із регіонів, де звітність з імпорту відстає, таких як країни Африки на південь від Сахари. (Наприклад, за липень 2020 року – червень 2021 року, Росія повідомила про експорт пшениці на рівні 38,1 млн тонн, тоді як дані дзеркальної торгівлі за той же період показали лише 14 млн тонн.)

Сукупні дані про відвантаження, зібрані за період з 1 липня 2023 року по 31 січня 2024 року, дозволяють порівняти експорт у поточному 2023/24 маркетинговому році з експортом минулого року за той самий семимісячний період та із середнім трирічним рівнем за періоди 2020–2021, 2021–2022 та 2022–2023 років (див. малюнок 6). Експорт російської пшениці впав у перші кілька місяців після початку вторгнення, але до середини літа того ж року відновився. Загальні поставки пшениці за період з 1 липня 2023 року по 31 січня 2024 року склали 22,1 млн. тонн (у порівнянні з 21,9 млн тонн за аналогічний період минулого року і в середньому на 20,4 млн тонн вище середнього за три роки).

На малюнку 6 показано, що у 2022–2023 маркетинговому році більше пшениці було відправлено до Північної Африки та Західної Азії, і пропорційно менше пшениці було відправлено на ринки країн Африки на південь від Сахари, а також на ринки Південної та Південно-Східної Азії, ніж у попередні роки. Але протягом перших 7 місяців 2023/24 маркетингового року торгівля пшеницею у Росії переважно повернулася до традиційної моделі: більше пшениці прямує до країн Африки на південь від Сахари.

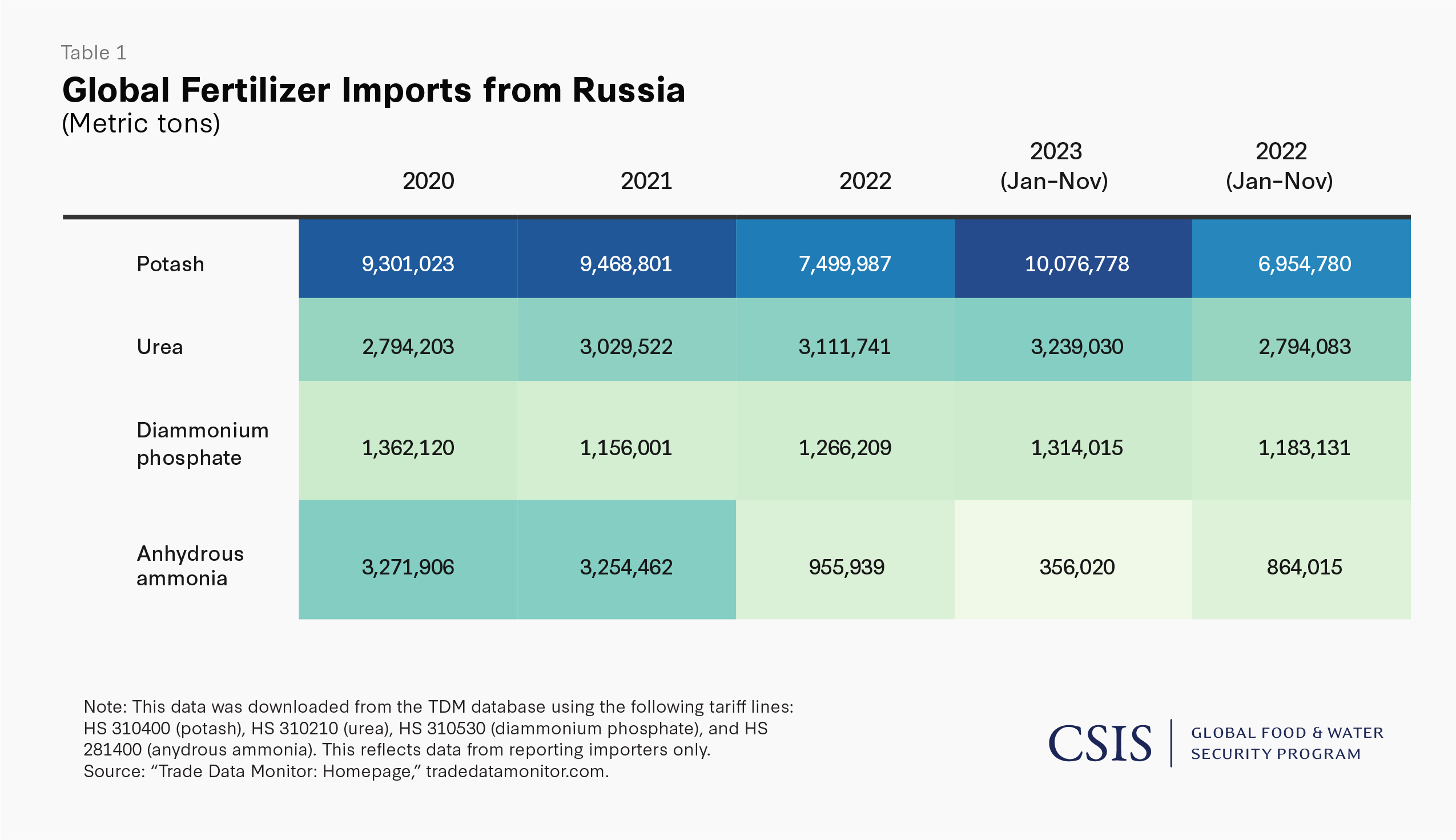

Вплив війни на експорт добрив з Росії було неоднозначним. За даними дзеркальної торгівлі, експорт калію знизився у 2022 році порівняно з рівнями 2020 та 2021 років, але різко збільшився у 2023 році. Експорт карбаміду та ДАФ зріс у 2022 році та у перші 11 місяців 2023 року. Навпаки, експорт безводного аміаку впав більш ніж на 70% у 2022 році та продовжив зниження у 2023 році. Це багато в чому відбиває наслідки закриття аміачного трубопроводу Тольяті-Южний і проблеми Росії із переміщенням експорту до портів Балтійського моря. На відміну від пшениці, де ключові дані про імпорт відсутні, дані дзеркальної торгівлі добривами зазвичай охоплюють 80–90% експорту на основі даних за 2020 та 2021 роки.

Аналіз

Подані тут дані дають уявлення про вплив російсько-української війни на сільськогосподарське виробництво, експорт та частку ринку як для України, так і для Росії.

Експорт української пшениці та кукурудзи впав порівняно з довоєнним експортом у всіх регіонах, окрім Європи. Експорт пшениці до Європи виріс з 2% у період, що передував російському вторгненню, до 50% після вторгнення, а експорт кукурудзи до Європи виріс із 36% до вторгнення до 64%. Ці цифри приховують кінцеві пункти призначення здебільшого української пшениці та кукурудзи, оскільки деякі європейські країни надалі експортують українське зерно до країн за межами регіону. Проте, раптове збільшення українського експорту до європейських країн призвело до збоїв у роботі ринків у багатьох із цих країн, особливо у «передовій п’ятірці» — Польщі, Румунії, Угорщині, Словаччині та Болгарії. Між Україною та цими країнами спалахнули торговельні суперечки, а всередині Європейського Союзу виникли розбіжності щодо способів зберегти підтримку сільськогосподарського сектору України, не перевантажуючи при цьому сільськогосподарські ринки інших країн та не зменшуючи прибутки їхніх фермерів. Перебої на сільськогосподарському ринку вплинули на національні вибори у деяких країнах, а напруженість у відносинах з Україною та всередині Європейського Союзу зберігається.

У той час, як експорт України до Європи різко збільшився, а експорт у всі інші регіони впав, одна країна, яка помітно постраждала, — це Китай. До вторгнення Росії в Україну, на Східну Азію (насамперед, на Китай) припадало 34% українського експорту кукурудзи, але з лютого 2022 року на її частку припадає менше ніж 19%. Поки BSGI діяв, Китай був основним бенефіціаром українського експорту, імпортуючи майже 8 мільйонів із майже 33 мільйонів тонн зерна та іншої сільськогосподарської продукції, експортованих у рамках BSGI у період з липня 2022 року до липня 2023 року. Майже 73% імпорту Китаю (за обсягом) з України в рамках BSGI складала кукурудза, причому Україна забезпечувала 27% імпорту кукурудзи цей період.

З довоєнного періоду до сьогодні, експорт української пшениці до країн Африки на південь від Сахари впав з 10% від загального обсягу експорту України до 3%, а експорт української пшениці до Північної Африки впав з 53% до 34%. На підставі наявних даних неможливо визначити, чи Росія успішно «замінила» Україну як джерело пшениці на африканському континенті, але певні закономірності очевидні. У період з 2022-2023 по 2023-2024 маркетинговий рік, експорт пшениці з Росії збільшився в кожен регіон СОТ в Африці на південь від Сахари (Східна Африка, Центральна Африка, Західна Африка та Південна Африка). У цей період Росія намагалася пом’якшити опір з боку африканських країн, які не схвалювали припинення Росією дії BSGI на тій підставі, що це спричинить збільшення вартості імпорту продовольства. Виступаючи на саміті Росія-Африка в Санкт-Петербурзі 27 липня 2023 року, президент Володимир Путін заявив, що Росія готова замінити український експорт зерна до Африки. 21 лютого 2024 року російські державні телеканали повідомили, що міністерство сільського господарства Росії завершило постачання зерна до африканських країн, зокрема по 25 мільярдів тонн пшениці у Буркіна-Фасо, Еритрею, Малі та Зімбабве, а також 50 мільярдів тонн пшениці у Сомалі та Центрально-Африканську Республіку. У вересні 2023 року Росія оголосила про угоду із Туреччиною і Катаром про транспортування 1 млн тонн російського зерна до «найбільших країн» Африки. Збільшення експорту до країн Африки на південь від Сахари відображає зусилля Росії щодо зміцнення підтримки в регіоні та пом’якшення критики щодо припинення дії BSGI.

Експорт російської пшениці до Північної Африки за перші 7 місяців 2023–2024 років знизився порівняно з тим самим періодом рік тому, але їхня ринкова частка залишилася приблизно на тому ж рівні — 47%, а Північна Африка залишається основним пунктом призначення російської пшениці. Експорт російської пшениці до Західної Азії за перші 7 місяців 2023–2024 років аналогічно знизився, але частка російського ринку насправді збільшилася з 51% до 59%.

BSGI пообіцяв забезпечити експорт російського безводного аміаку трубопроводом Тольятті-Південний, який закінчується неподалік Одеси. Україна перешкоджала подачі аміаку трубопроводом з лютого 2022 року. На початку червня 2023 року Росія та Україна повідомили про пошкодження трубопроводу. У підсумку, у червні 2023 року інспекції суден, що заходять та виходять з Південного, за сприяння BSGI було зупинено. Деякі аналітики припустили, що ремонт трубопроводу та можливе відновлення експорту російського безводного аміаку будуть необхідні для відновлення BSGI у липні 2023 року. Натомість, Росія розірвала угоду.

Що стосується добрив, то експорт поташу, карбаміду та діамонійфосфату з Росії збільшився, хоча експорт безводного аміаку зупинився. Продажі всіх видів добрив за перші 10 місяців 2022 року були нижчими, ніж у листопаді та грудні того ж року. Тим не менш, оскільки російсько-українська війна зруйнувала ринки добрив, що призвело до зростання цін на добрива, доходи Росії від продажу добрив за перші 10 місяців 2022 були на 70% вищими, аніж за той же період у 2021 році. Одним із пояснень припинення дії BSGI з боку Росії було те, що її сільськогосподарський сектор постраждав під час війни, особливо після введення в дію BSGI. Рекордно високі рівні експорту пшениці та відновлення продажів добрив (за винятком безводного аміаку) вказують на блеф Росії, наголошуючи на реальних причинах, з яких Росія націлилася на сільськогосподарський сектор України: отримати економічну та політичну перевагу під час війни.

Висновок

Сільське господарство та продовольча безпека посідають центральне місце у військовій стратегії Росії. Сільськогосподарський сектор України став основною мішенню атак Росії із лютого 2022 року. Прямим наслідком цього стало зниження сільськогосподарського виробництва, експорту та ВВП України. Війна в Україні також призвела до історичних потрясінь на світових ринках сільського господарства, енергетики та добрив, внаслідок чого мільйони людей збільшили закупівлю продовольства. Росія використовувала відсутність продовольчої безпеки в країнах з низькими доходами та доходами нижче середнього у своїх інтересах двома способами: (1) прагнучи зменшити (або навіть усунути) Україну як джерело продовольства для цих країн, тим самим зменшуючи потенційний вплив України та 2) за допомогою збільшення залежності цих країн від джерела продовольства, збільшуючи вплив Росії.

З лютого 2022 року очевидно, що виробництво та експорт продуктів харчування в Росії збільшились, а в Україні знизилися. Подані дані проливають світло на конкретні регіони, в які збільшився експорт Росії, і регіони, в які Україна експортувала менше через війну. Якщо на фронті не буде суттєвих змін, Росія продовжить використовувати продовольство та добрива як потужні інструменти м’якої сили та отримувати вигоду з руйнування сільськогосподарського сектору України.