Вищий попит на російський газ із боку Китаю істотно не покращить перспективи, адже усе залежить від енергетичної безпеки КНР та стратегій пом’якшення наслідків зміни клімату. Водночас збільшення експорту російського трубопровідного газу до Китаю знижує його потребу в імпорті зрідженого природного газу, що означатиме збільшення експорту американського зрідженого газу до Європи і це за іронією долі послабить торгівельну конфронтацію між ЄС і новим президентом США Дональдом Трампом

Контракт Росії на транзит газу через Україну втратив чинність 31 грудня 2024 року, і Київ відмовився укладати нову угоду. Рішення України було підтримано Європейською комісією, хоча втрачений імпорт еквівалентний 5% європейського попиту. Про це йдеться в авторській колонці Майкла Бредшоу, професора глобальної енергетики в Університеті Уорвіка (Великобританія) та Стіва Пая, доцента енергетичних систем у Лондонському міжнародному університеті (Великобританія), на сторінках The Conversation, переказ якої пропонує Foreign Ukraine.

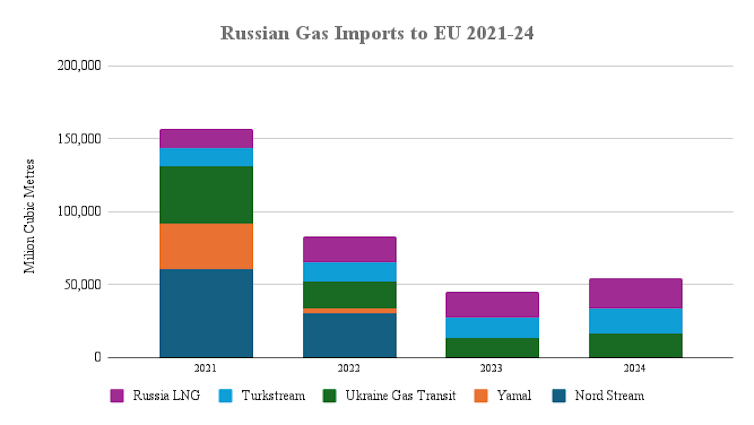

Для багатьох могло стати сюрпризом, що у розпал війни між двома країнами, тривала співпраця у сфері транзиту газу. І хоча прокачування переважної частини трубопровідного газу з Росії до Європи припинилось, у 2024 році Європа імпортувала рекордні 21,5 мільярдів кубометрів зрідженого природного газу (ЗПГ) з Росії — 19% від її загального імпорту.

Нещодавно опубліковані дані з Іспанії засвідчують, що Росія залишилася другим за величиною постачальником ЗПГ у Європу, на частку якого припадає 21,3% імпорту ЗПГ до Іспанії. США залишаються найбільшим постачальником ЗПГ до Європи, на частку яких у 2024 році припало 48% поставок ЗПГ.

Близько 20% російського ЗПГ, що надходить до Європи, реекспортується до третіх країн, що буде заборонено санкціями ЄС у березні 2025 року.

Отже, якою є стратегія Європи у цьому випадку? І як може вплинути на світовий продаж російського газу перекриття Україною транзиту трубопровідного газу?

У травні 2022 року, за три місяці після вторгнення Росії в Україну, ЄС запустив свій план REPowerEU. Однією з його основних цілей було подолання залежності ЄС від російського викопного палива за рахунок диверсифікації постачання енергоносіїв.

Європейська комісія тепер вказує на той факт, що 45% імпорту газу в ЄС припадало на Росію у 2021 році, і ця частка впала до 15% у 2023 році (хоча дані свідчать про те, що вона збільшилася до 18% у 2024 році завдяки зростанню імпорту російського ЗПГ).

Але досі ЄС не запровадив санкції на імпорт російського газу, хоча санкціонував проект ЗПГ «Арктик-2» та пов’язане з ним судноплавство та забороняє перевалку російського ЗПГ у портах ЄС. Швидке скорочення експорту трубопроводами до Європи є результатом дій Росії, таких як наполеглива вимога оплати у рублях, а також диверсії на трубопроводах «Північний потік», які ще залишаються предметом безлічі здогадів.

У Європейській комісії чудово розуміють, що світовий газовий ринок, як і раніше, перебуває у тендітній рівновазі і санкції проти російського експорту газу призведуть до дуже високих цін, на кшталт до тих, що спостерігалися влітку 2022 року. Ця енергетична криза коштувала європейським урядам приблизно 650 млрд євро (547 млрд фунтів стерлінгів) у період з вересня 2021 року по січень 2023 року на заходи щодо стримування високих цін.

У 2024 році російський газ надходив до Європи трьома шляхами: транзитом через Україну (30%), через Туреччину й трубопровід «Турецький потік» (31%) та у вигляді ЗПГ (39%). У 2025 році, якщо український транзит не відновиться, поставки будуть обмежені «Турецьким потоком» та ЗПГ.

Оскільки світовий ринок ЗПГ залишається напруженим, падіння російського імпорту призведе до постійної волатильності цін у Європі. Але після запуску нової хвилі виробництва ЗПГ з 2027 року, цілком імовірно, що ЄС може припинити весь імпорт російського газу до кінця 2027 року.

Це те, що новий комісар ЄС з енергетики Ден Йоргенсен оголосив у листопаді 2024 року. Незрозуміло, що планує зробити Європейська комісія, ймовірно, це буде продовження заходів щодо підвищення енергоефективності, прискорення енергетичного переходу та скорочення попиту на газ. Але повна заборона на імпорт із Росії малоймовірна, поки світовий ринок ЗПГ не буде краще забезпечений.

Однак адміністрація експрезидента США Джо Байдена запровадила додаткові санкції проти російської нафтогазової галузі, що може створити незручну ситуацію для Брюсселя. Новий президент США Дональд Трамп — давній критик залежності Європи від російського газу, тому в рамках нового плану, можливо, доведеться ухвалити деякі складні рішення.

Що це може означати для Росії та глобальної газової безпеки? Наша група дослідників з Центру енергетичних досліджень Великобританії (UKERC) опублікувала статтю у журналі Nature Communications, в якій прогнозується, як можуть розвиватися продажі російського газу за двох ключових сценаріїв.

Перший називається «обмежені ринки» і він припускає, що ЄС припинить весь імпорт російського газу до 2027 року, а альтернативні маршрути для російського експорту будуть ускладнені санкціями щодо технологій й інфраструктури ЗПГ та відсутністю нових трубопровідних потужностей. У другому випадку це станеться, якщо Кремль та Пекін не зможуть досягти угоди про будівництво трубопроводу «Сила Сибіру-2» потужністю 50 мільярдів кубічних метрів. Це обмежить експорт до Китаю маршрутом «Сила Сибіру-1» потужністю 38 мільярдів кубічних метрів та новим трубопроводом потужністю 10 мільярдів кубічних метрів із російського Далекого Сходу.

Другий сценарій під назвою «поворот в Азію», передбачає, що буде досягнуто згоди щодо трубопроводу «Сила Сибіру-2», і Росія зможе швидше нарощувати експорт ЗПГ. Він також припускає, що експорт до Європи продовжиться через «Турецький потік», і немає жодних обмежень на імпорт ЗПГ (ситуація, яка спостерігається сьогодні).

Дослідження також розглядає кожен сценарій із відносно нижчим і вищим майбутнім світовим попитом на газ, який визначатиметься значною мірою амбіціями політики у галузі клімату.

Загалом дослідження засвідчує, що Росії важко відновити докризові рівні експорту газу. Порівняно з 2020 роком експорт газу з Росії скоротиться на 31-47% до 2040 року, коли нові ринки обмежені, і на 13-38% у рамках стратегії повороту до Азії.

Вищий попит із боку Китаю істотно не покращить перспективи Росії. Важливо відзначити, що будь-який майбутній поворот у бік Азії залежить від китайської енергетичної безпеки та стратегій пом’якшення наслідків зміни клімату.

Прикметно, що наприкінці 2024 року акції російської державної компанії «Газпром» впали до 16-річного мінімуму. Це частково було пов’язано зі збитком у розмірі 7 мільярдів доларів США (5,73 мільярда фунтів стерлінгів) у 2023 році та скасуванням виплат дивідендів. Але також існує геополітична невизначеність щодо здатності контрольованої державою компанії знайти нові експортні маршрути.

Наше дослідження порушує два важливі питання щодо майбутньої ролі російського газу на світових ринках. По-перше, чи збереже ЄС свою рішучість і відмовиться від усього російського газового експорту до 2027 року, або ж припинення війни Росії з Україною може призвести до всемогутнього розвороту? По-друге, хоч би що трапилося, чи зможе Росія знайти нові експортні маршрути та ринки для своїх величезних запасів газу?

Ці два питання пов’язані, оскільки збільшення експорту російського трубопровідного газу до Китаю знижує його потребу в імпорті ЗПГ, що призводить до ліквіднішого глобального ринку ЗПГ для Європи, щоб імпортувати необхідний газ, в основному зі США. За іронією долі, це може стати результатом, який послабить торгівельну конфронтацію між ЄС і новим президентом США Дональдом Трампом.